GateUser-2a021513

現在、コンテンツはありません

GateUser-2a021513

- 報酬

- いいね

- コメント

- 共有

努力を軽視する者は、結果を運だと思う。⏳

原文表示- 報酬

- いいね

- コメント

- 共有

- 報酬

- いいね

- 1

- 共有

GateUser-6ab74b82 :

:

これらはいかがですか?トレーダーになりたい人へのいくつかの真実とアドバイス

もしこれまでにテクニカル分析の教育を受けていないのなら、金融市場がどのように機能しているのか、流動性、ボラティリティ、人工注文、アルゴリズムが何を意味するのかを知らないのであれば、率直に言って、この市場に足を踏み入れない方があなたにとってより健康的でしょう。

"やるなら真実を知ってやれ"

🔹 様々な取引所と暗号プラットフォームの調査によると:

小売(トレーダーの76%は、最初の1年で資本を完全に失うか、70%以上減少します。

継続的に利益を上げているトレーダーの割合は、プラットフォームと期間によって%5から%8の間で変動しています。

最高のパフォーマンスを発揮している利益を上げているトレーダーの92%が、同時に他の仕事をフルタイムで行っており、この仕事を半自動システムで、または時折分析を行いながら続けています。

このため、あなたへのアドバイスは次のとおりです。

➡️ 自分の職業、仕事、または専門性を維持し続けてください。

➡️ 取引は副収入モデルとして考えてください。

➡️ 小さな資本で、低リスクを取りながら、徐々に学びながら進んでください。

➡️ もしあなたが焦っていて、すぐにお金を稼ぎたいのであれば、この仕事はあなたには向いていません。

私は焼かれ、焼かれ、焼かれました。

原文表示もしこれまでにテクニカル分析の教育を受けていないのなら、金融市場がどのように機能しているのか、流動性、ボラティリティ、人工注文、アルゴリズムが何を意味するのかを知らないのであれば、率直に言って、この市場に足を踏み入れない方があなたにとってより健康的でしょう。

"やるなら真実を知ってやれ"

🔹 様々な取引所と暗号プラットフォームの調査によると:

小売(トレーダーの76%は、最初の1年で資本を完全に失うか、70%以上減少します。

継続的に利益を上げているトレーダーの割合は、プラットフォームと期間によって%5から%8の間で変動しています。

最高のパフォーマンスを発揮している利益を上げているトレーダーの92%が、同時に他の仕事をフルタイムで行っており、この仕事を半自動システムで、または時折分析を行いながら続けています。

このため、あなたへのアドバイスは次のとおりです。

➡️ 自分の職業、仕事、または専門性を維持し続けてください。

➡️ 取引は副収入モデルとして考えてください。

➡️ 小さな資本で、低リスクを取りながら、徐々に学びながら進んでください。

➡️ もしあなたが焦っていて、すぐにお金を稼ぎたいのであれば、この仕事はあなたには向いていません。

私は焼かれ、焼かれ、焼かれました。

- 報酬

- いいね

- コメント

- 共有

機会は常に存在しますが、重要なのは正しい場所と時間にポジションを取ることです。#AlgoTrade

原文表示

- 報酬

- いいね

- コメント

- 共有

- 報酬

- いいね

- コメント

- 共有

- 報酬

- いいね

- コメント

- 共有

- 報酬

- いいね

- コメント

- 共有

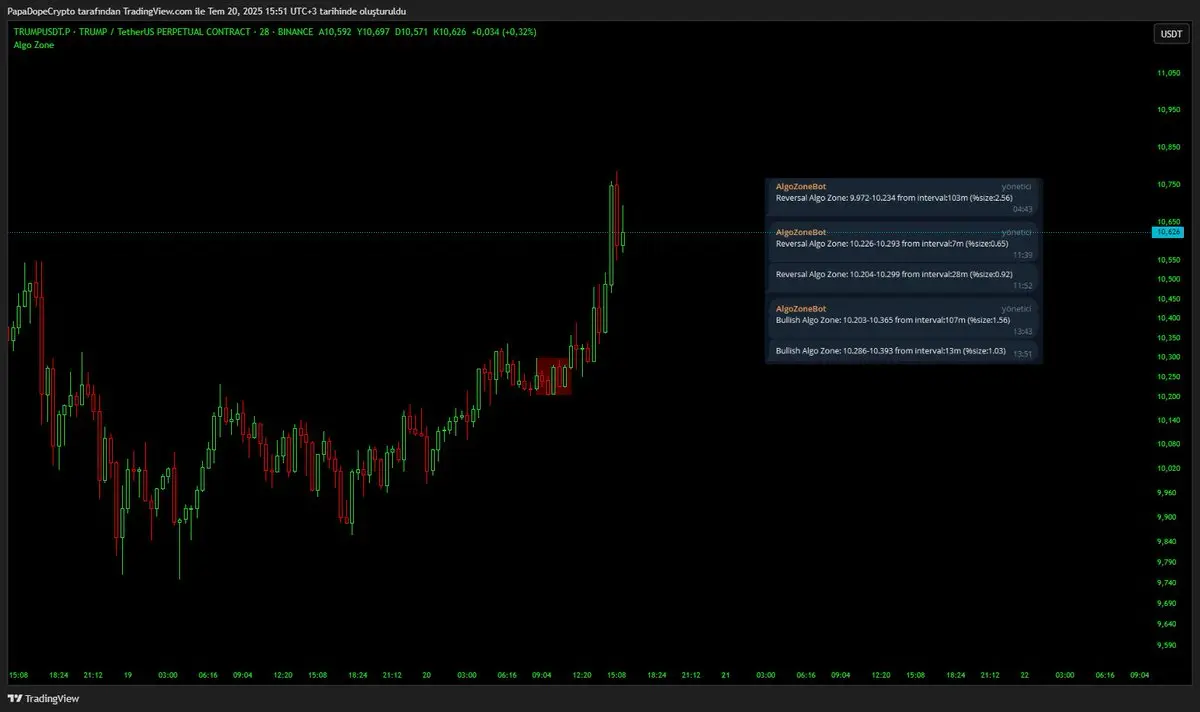

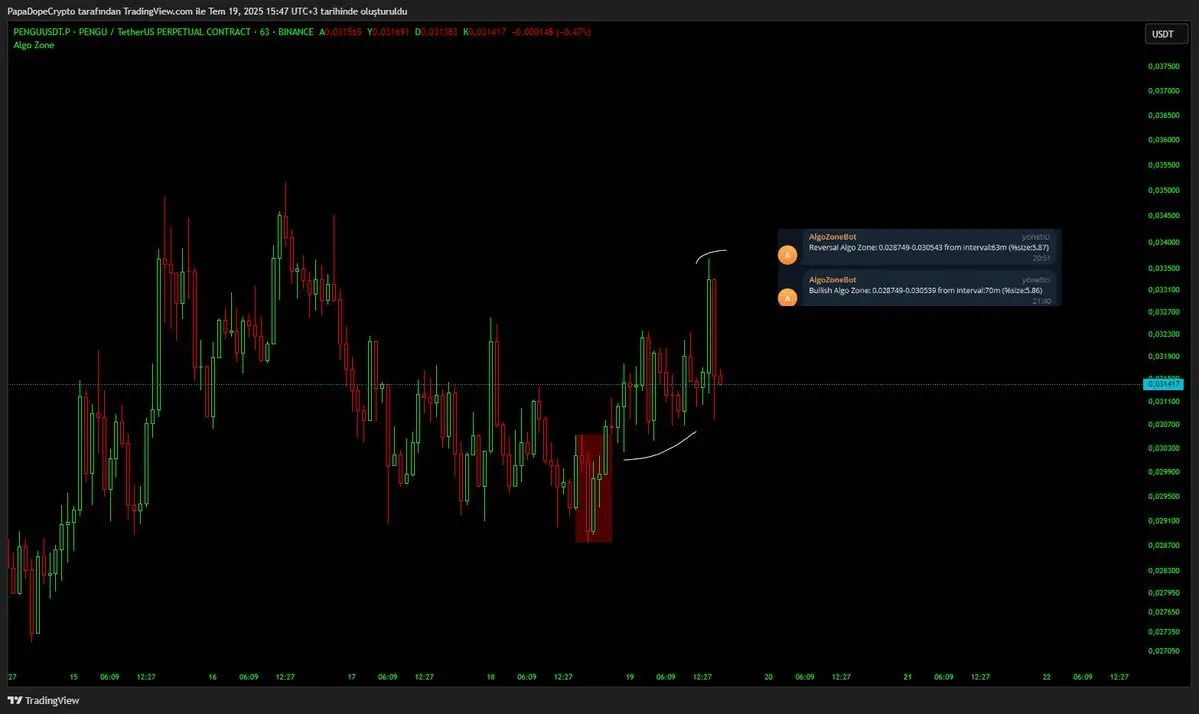

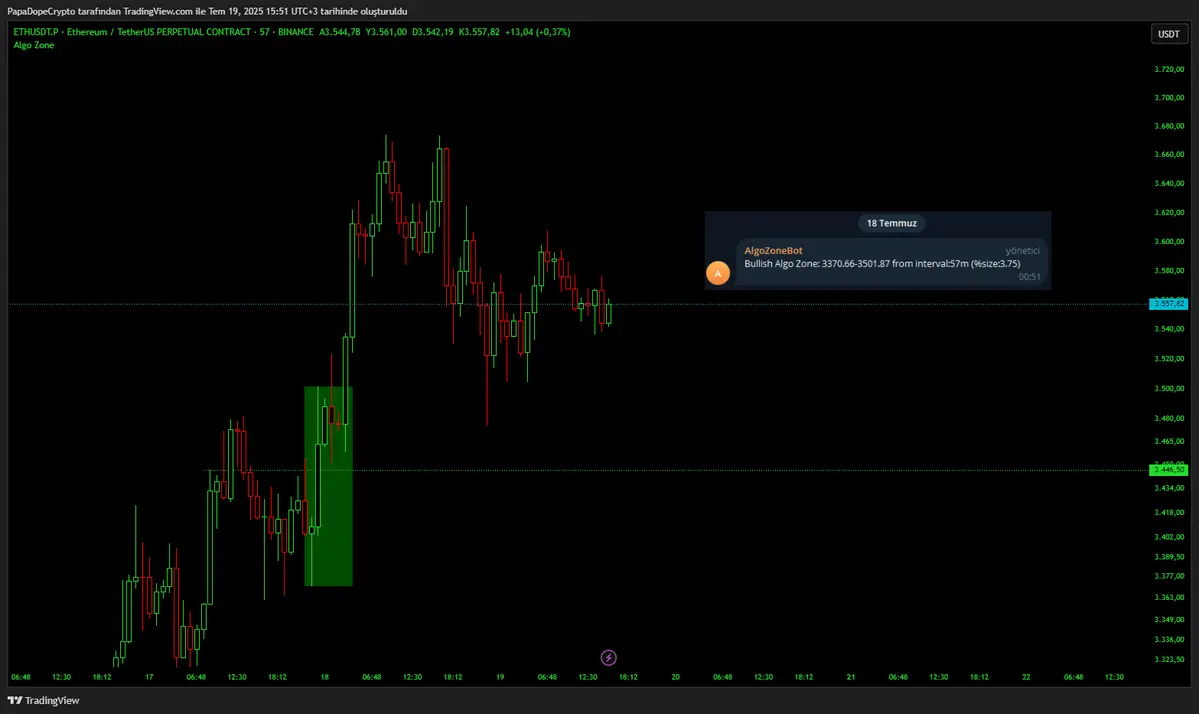

アルゴゾーン戦略

Algo Sell/Buy Zoneは、アルゴリズムによって過去の価格データに基づいて作成された流動性ゾーンに依存します。これらのゾーンは、買いまたは売りの流動性が集中しているテクニカルエリアです。

戦略は、価格がこの領域をテストした後にブレイクアウトの方向に動くことを取引決定の基盤とする構造に基づいています。

価格は、上部で流動性を集めた後に下にブレイクするか、下部で流動性を吸収した後に上にブレイクする可能性があります。いずれの場合も、リテストと共にブレイク方向での評価が行われます。

アルゴリズムは、これらの領域を自動的に特定し、ブレイクリテスト構造に基づいてシナリオを決定します。

原文表示Algo Sell/Buy Zoneは、アルゴリズムによって過去の価格データに基づいて作成された流動性ゾーンに依存します。これらのゾーンは、買いまたは売りの流動性が集中しているテクニカルエリアです。

戦略は、価格がこの領域をテストした後にブレイクアウトの方向に動くことを取引決定の基盤とする構造に基づいています。

価格は、上部で流動性を集めた後に下にブレイクするか、下部で流動性を吸収した後に上にブレイクする可能性があります。いずれの場合も、リテストと共にブレイク方向での評価が行われます。

アルゴリズムは、これらの領域を自動的に特定し、ブレイクリテスト構造に基づいてシナリオを決定します。

- 報酬

- いいね

- コメント

- 共有

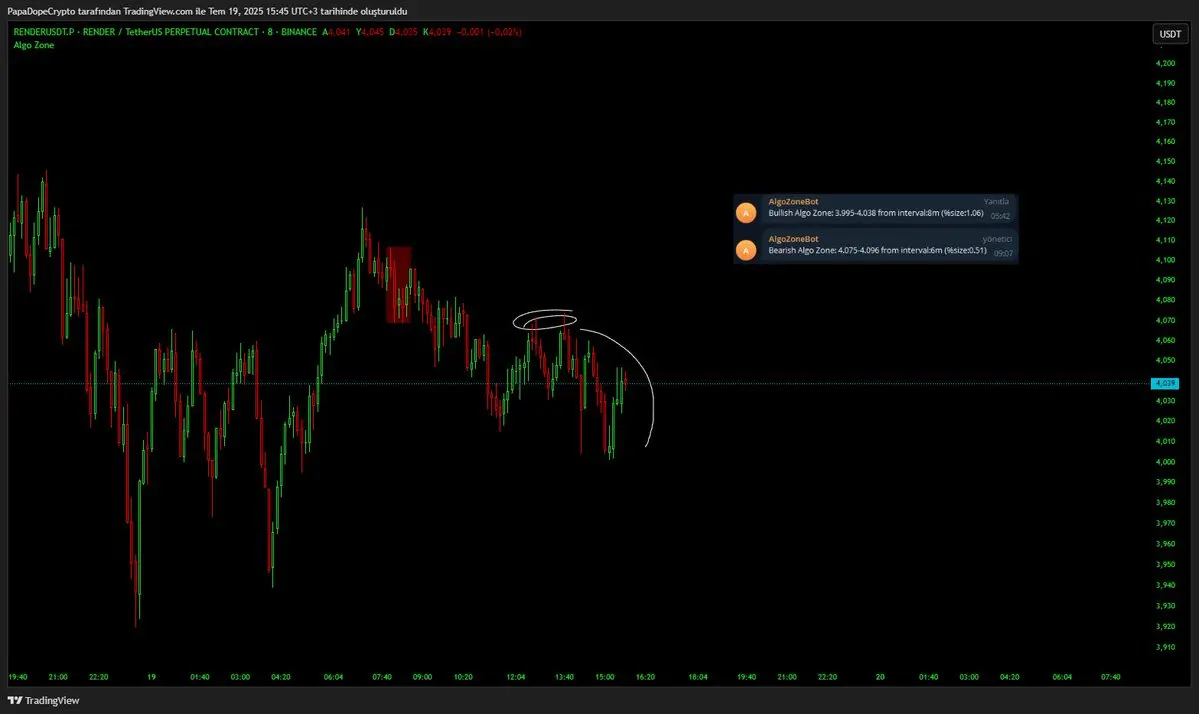

アルゴゾーンリバーサル戦略

Algo Zone Reversalは、アルゴリズムによって定義されたBuyまたはSell Zoneが、予想される方向とは逆の高ボリュームで攻撃的なブレイクによって無効にされる場合に適用されます。

戦略における取引開始条件は、ゾーンの突破だけでなく、構造の崩壊でもあります。

つまり、価格が領域を侵害することに伴い、市場構造の方向転換を確認するためのブレイクアウトが見られるまではポジションを取ってはいけません。

このアプローチは、ゾーン反応が無効化されるシナリオにおいて、方向の再定義とその新しい方向の確認された追跡に基づいています。

アルゴリズムは、これらの領域を自動的に特定し、無効 + 構造的解消の組み合わせを検出して、取引の決定に基盤を提供します。

原文表示Algo Zone Reversalは、アルゴリズムによって定義されたBuyまたはSell Zoneが、予想される方向とは逆の高ボリュームで攻撃的なブレイクによって無効にされる場合に適用されます。

戦略における取引開始条件は、ゾーンの突破だけでなく、構造の崩壊でもあります。

つまり、価格が領域を侵害することに伴い、市場構造の方向転換を確認するためのブレイクアウトが見られるまではポジションを取ってはいけません。

このアプローチは、ゾーン反応が無効化されるシナリオにおいて、方向の再定義とその新しい方向の確認された追跡に基づいています。

アルゴリズムは、これらの領域を自動的に特定し、無効 + 構造的解消の組み合わせを検出して、取引の決定に基盤を提供します。

- 報酬

- いいね

- コメント

- 共有

- 報酬

- いいね

- コメント

- 共有

取引時間に応じた市場条件 (トルコ時間)

原文表示

- 報酬

- いいね

- コメント

- 共有

トレーダーになりたい人へのいくつかの真実とアドバイス

もしこれまでに技術的分析の教育を受けていないのであれば、金融市場がどのように機能するのか、流動性、ボラティリティ、人工的な注文、アルゴリズムが何を意味するのかを知らないのであれば、率直に言ってこの市場に足を踏み入れない方があなたにとってより健康的です。

"やるなら真実を知ってやれ"

🔹 実施されたさまざまな取引所および暗号プラットフォームの調査によれば:

小売(トレーダーの76%は、最初の1年で資本を完全に失うか、70%以上減少します。

継続的に利益を上げているトレーダーの割合は、プラットフォームや期間によって%5から%8の間で変動します。

最もパフォーマンスの良い利益を上げているトレーダーの92%は、同時に別の仕事をフルタイムで行っており、この仕事は半自動システムを使うか、時々分析を行いながら続けています。

このため、あなたへのアドバイスは次の通りです:

➡️ 自分の職業、仕事、または専門性を維持し続けてください。

➡️ トレードは副収入のモデルとして考えてください。

➡️ 小さな資本で、低リスクを取りながら、徐々に学びながら進んでください。

➡️ もしあなたがせっかちで、すぐにお金を稼ぎたいのであれば、この仕事はあなたには向いていません。

ハムディム、ピシュティム、ヤンドゥム。

原文表示もしこれまでに技術的分析の教育を受けていないのであれば、金融市場がどのように機能するのか、流動性、ボラティリティ、人工的な注文、アルゴリズムが何を意味するのかを知らないのであれば、率直に言ってこの市場に足を踏み入れない方があなたにとってより健康的です。

"やるなら真実を知ってやれ"

🔹 実施されたさまざまな取引所および暗号プラットフォームの調査によれば:

小売(トレーダーの76%は、最初の1年で資本を完全に失うか、70%以上減少します。

継続的に利益を上げているトレーダーの割合は、プラットフォームや期間によって%5から%8の間で変動します。

最もパフォーマンスの良い利益を上げているトレーダーの92%は、同時に別の仕事をフルタイムで行っており、この仕事は半自動システムを使うか、時々分析を行いながら続けています。

このため、あなたへのアドバイスは次の通りです:

➡️ 自分の職業、仕事、または専門性を維持し続けてください。

➡️ トレードは副収入のモデルとして考えてください。

➡️ 小さな資本で、低リスクを取りながら、徐々に学びながら進んでください。

➡️ もしあなたがせっかちで、すぐにお金を稼ぎたいのであれば、この仕事はあなたには向いていません。

ハムディム、ピシュティム、ヤンドゥム。

- 報酬

- いいね

- コメント

- 共有

- 報酬

- いいね

- コメント

- 共有

誰も言わないが、真実はこれだ:あなたたちの大多数の問題は、戦略の欠如ではなく、神経回路の障害である。

📍 1日あたり10+トランザクション

📍 取引を開かなかった日は不安

📍 ゼロのロット増加傾向

📍 絶え間ない「補償」の心理学

市場はあなたにお金を失わせているわけではなく、あなた自身が自己妨害をしているのです。そして、これが体系的になっているのなら、その名前は単純です:

🔹 強迫的な取引

🔹 P&L依存性

🔹 認知的不協和

"私はチャンスが逃げているから離れられない"と言っているなら、

信じてくれ: 逃したチャンスではなく、健康だ。

📊 バックテストを行わずに開いた1000以上の取引は、成功ではなく、メンタルの負担を増やすだけです。

📉終値のP&L表ではなく、精神的なバランスを損なっています。

忘れないで:

— すべてのポジションは戦略ではない

— すべての画面が必須ではない

— すべての「チャンス」は必ずしも義務ではない

冷静さを保てないトレーダーは、たとえお金を稼いでも持続できない。なぜなら、最終的には画面ではなく、神経系が崩壊するからだ。

原文表示📍 1日あたり10+トランザクション

📍 取引を開かなかった日は不安

📍 ゼロのロット増加傾向

📍 絶え間ない「補償」の心理学

市場はあなたにお金を失わせているわけではなく、あなた自身が自己妨害をしているのです。そして、これが体系的になっているのなら、その名前は単純です:

🔹 強迫的な取引

🔹 P&L依存性

🔹 認知的不協和

"私はチャンスが逃げているから離れられない"と言っているなら、

信じてくれ: 逃したチャンスではなく、健康だ。

📊 バックテストを行わずに開いた1000以上の取引は、成功ではなく、メンタルの負担を増やすだけです。

📉終値のP&L表ではなく、精神的なバランスを損なっています。

忘れないで:

— すべてのポジションは戦略ではない

— すべての画面が必須ではない

— すべての「チャンス」は必ずしも義務ではない

冷静さを保てないトレーダーは、たとえお金を稼いでも持続できない。なぜなら、最終的には画面ではなく、神経系が崩壊するからだ。

- 報酬

- いいね

- コメント

- 共有

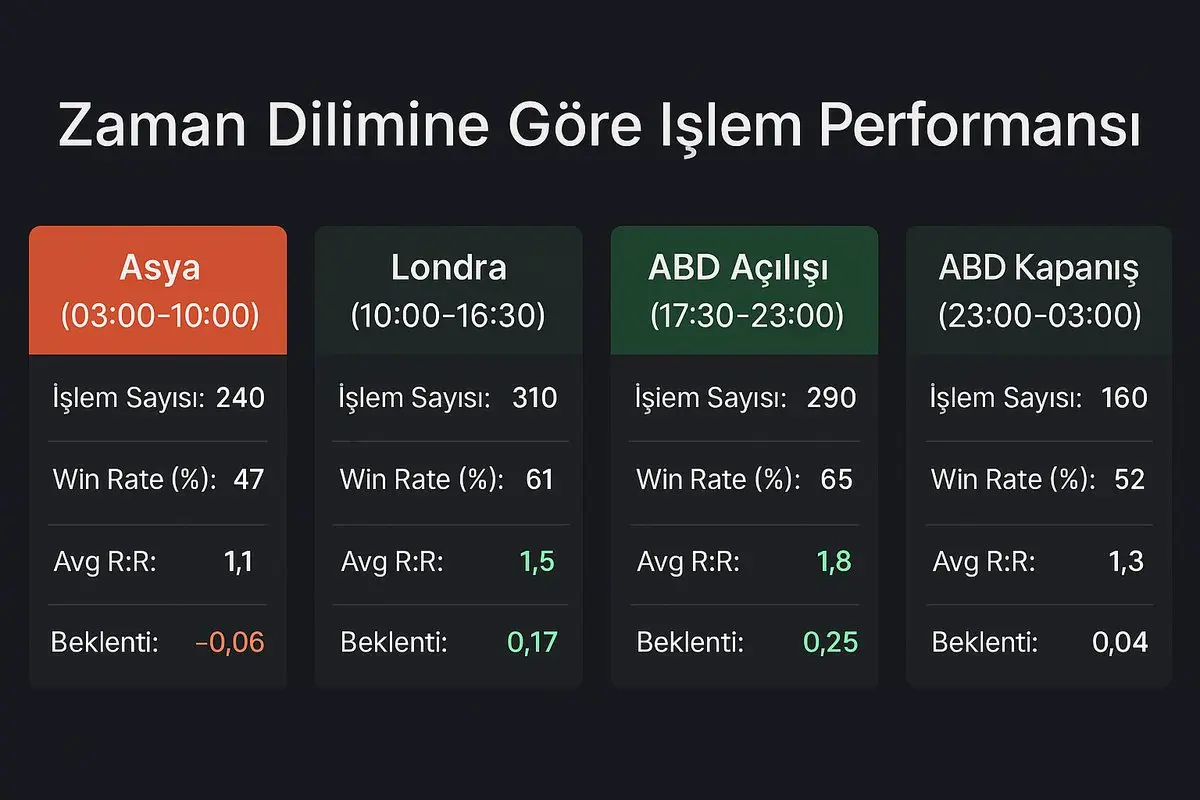

同じシステム、同じルール、同じ戦略。しかし、異なる時間に全く異なる結果が出る。まあ、考えたことはある?システムが失敗する理由はあなたのコードではなく、時間かもしれない。

金融市場は常に開いているように見えますが、毎時同じ流動性、同じプレイヤーの密度、同じボラティリティを提供するわけではありません。したがって、システムの収益と損失の分布を時間ごとに分析していない場合、成功だと思っていることは偶然である可能性があります。

例:

あるシステムのバックテスト結果によると、合計1000取引で60%の勝率があるとしましょう。素晴らしい。だが、この1000取引を時間帯ごとに分けると、もしかしたらロンドンのオープンとニューヨークの前の時間帯だけがポジティブな期待値を生み出しているかもしれません。他の時間帯ではシステムが苦しんでいるか、資金を失っています。

📊 そのため、時間ベースのフィルタリングはシステムの真の効率を明らかにします。取引結果だけでなく、「いつ取得されたか」もシステムの一部です。

技術的提案:すべての取引データをタイムスタンプとともにログに記録すること。

すべての取引を時間帯に従ってグループ化 (トルコ時間で):

🔹 アジア: 03:00–10:00

🔹 ロンドン: 10:00–16:30

🔹 ニューヨークオープン: 16:30–23:00

🔹 ニューヨークのクローズ: 2

金融市場は常に開いているように見えますが、毎時同じ流動性、同じプレイヤーの密度、同じボラティリティを提供するわけではありません。したがって、システムの収益と損失の分布を時間ごとに分析していない場合、成功だと思っていることは偶然である可能性があります。

例:

あるシステムのバックテスト結果によると、合計1000取引で60%の勝率があるとしましょう。素晴らしい。だが、この1000取引を時間帯ごとに分けると、もしかしたらロンドンのオープンとニューヨークの前の時間帯だけがポジティブな期待値を生み出しているかもしれません。他の時間帯ではシステムが苦しんでいるか、資金を失っています。

📊 そのため、時間ベースのフィルタリングはシステムの真の効率を明らかにします。取引結果だけでなく、「いつ取得されたか」もシステムの一部です。

技術的提案:すべての取引データをタイムスタンプとともにログに記録すること。

すべての取引を時間帯に従ってグループ化 (トルコ時間で):

🔹 アジア: 03:00–10:00

🔹 ロンドン: 10:00–16:30

🔹 ニューヨークオープン: 16:30–23:00

🔹 ニューヨークのクローズ: 2

A-6.06%

- 報酬

- いいね

- コメント

- 共有

異なる構築。より高く生きる。

原文表示

- 報酬

- いいね

- コメント

- 共有

取引時間に応じた市場条件 (トルコ時間で)

原文表示

- 報酬

- いいね

- コメント

- 共有