O Nikkei a 40.000 yenes está um pouco Sobrecomprado do ponto de vista dos fundamentos. Para uma busca de alta, é necessária uma melhoria no momentum dos resultados | Relatório de Estratégia | Moneyクリ Média útil sobre informações de investimento e finanças da Monex Securities.

Fatores que evitaram o retorno da Black Monday da Era Reiwa

O mercado de ações de Tóquio foi severamente afetado no início da semana. A divulgação dos dados de emprego dos EUA na sexta-feira anterior foi abaixo das expectativas do mercado, levantando preocupações sobre a desaceleração da economia americana, o que levou a uma queda nas ações americanas e, consequentemente, a uma venda generalizada de ações no mercado de Tóquio. O índice Nikkei chegou a cair mais de 900 ienes em um determinado momento, chegando a ficar abaixo do nível psicológico de 40.000.

Muitos participantes do mercado devem ter se lembrado do "retorno da segunda-feira negra da Era Reiwa", quando o índice Nikkei registrou uma queda de 4451 ienes, a maior da história. A segunda-feira negra da Era Reiwa ocorreu exatamente um ano antes, em 5 de agosto de 2024. O fato de ter ocorrido logo após a reunião de política monetária do Banco do Japão no final de julho e a divulgação dos dados de emprego dos EUA, que foram fracos e levaram a uma queda acentuada no mercado de ações, é exatamente o mesmo.

No entanto, o mercado de ações japonês em 2025 teve um desenvolvimento diferente em relação ao ano passado. Após a venda ter se estabilizado, houve compras em baixa, resultando em uma tendência de recuperação, e o fechamento do Nikkei caiu apenas 508 ienes, uma queda de pouco mais de 1% em relação ao final da semana anterior, mantendo-se acima da marca de 40.000 ienes.

Desta vez, existem vários fatores que levaram as ações japonesas a suportar o choque das estatísticas de emprego dos EUA e a evitar a volta do Black Monday da era Reiwa, mas o mais claro é a postura do Banco do Japão.

Ao refletir sobre o ano passado, em 31 de julho de 2024, o Banco do Japão aumentou a taxa de política monetária de 0 a 0,10% para 0,25%. Uma das razões para o aumento foi a contenção da alta dos preços devido à desvalorização do iene. Além disso, o governador do Banco do Japão, Kazuo Ueda, sugeriu que continuaria a aumentar as taxas se a economia e os preços continuassem conforme as previsões.

Em contraste, este ano é uma situação que pode ser considerada exatamente oposta. O Banco do Japão decidiu manter a taxa de juros inalterada em sua reunião. Na coletiva de imprensa seguinte, o governador Ueda declarou que "não acredita que haja um grande impacto imediato nas perspectivas de preços", o que levou a uma maior desvalorização do iene. O mercado interpretou que "a postura do Banco do Japão é uma postura dovish que não apressa o aumento das taxas de juros."

Devido a essa postura do Banco do Japão, a taxa de rendimento dos títulos de 10 anos, que ultrapassou temporariamente 1,6%, caiu para um nível inferior a 1,5%. Isso parece estar apoiando as ações japonesas.

A alta abrupta após a conclusão das negociações tarifárias é exagerada

O índice Nikkei mantém-se na faixa dos 40 mil pontos, o que é um bom resultado. Isso se deve ao fato de que a alta repentina, após a conclusão das negociações tarifárias, pode ser comparada a um "buffer" e a correção que se seguiu não é nada mais do que a liberação do excesso de alta.

Acredito que a alta abrupta após a conclusão das negociações tarifárias foi excessiva. As negociações comerciais entre o Japão e os EUA chegaram a um acordo repentinamente em 23 de julho. Não só a taxa de tarifas recíprocas inicialmente proposta foi reduzida para 15%, mas também foi acordado que a tarifa sobre automóveis seria de 15%, juntamente com as tarifas existentes. É um exagero dizer que o mercado reagiu com uma alegria frenética a isso. O índice Nikkei chegou a subir mais de 1500 ienes em um determinado momento, e o preço das ações da Toyota Motor subiu até 16%. No dia seguinte, 24, o clima otimista continuou, com o índice Nikkei registrando uma nova alta significativa, e durante o horário de negociação, houve um momento em que tocou 42.000 ienes. O TOPIX atualizou seu recorde histórico pela primeira vez em um ano.

No entanto, como mencionado anteriormente, isso é claramente um exagero. Pois, embora a taxa de impostos tenha diminuído, ainda existem tarifas a serem pagas. Não desapareceu o fato de que ainda existem fatores negativos para a economia e o desempenho das empresas.

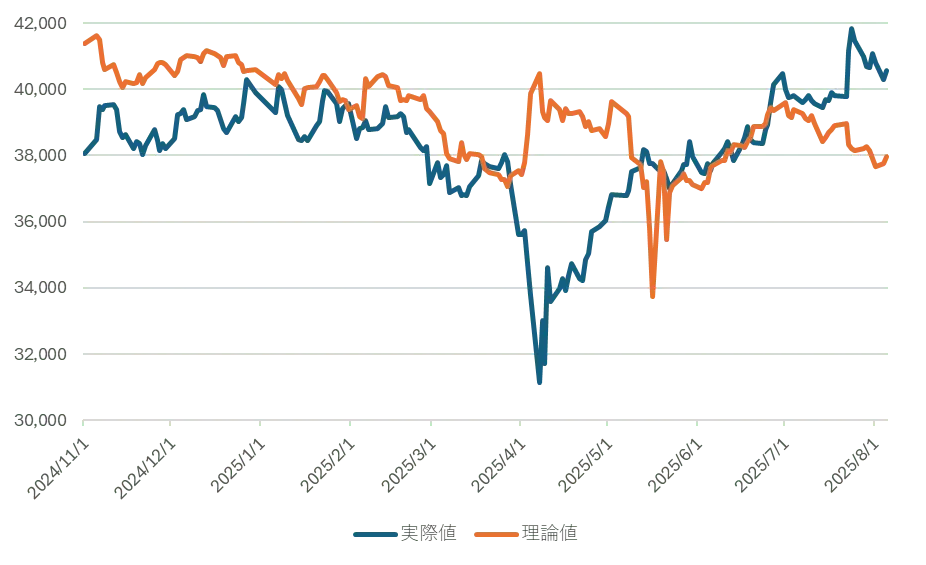

E a parte fundamental, que é crucial, está piorando. O Gráfico 1 mostra o preço teórico das ações calculado pelo autor e o valor real do Nikkei, e é possível ver que a discrepância em relação ao preço teórico tem aumentado recentemente.

【Gráfico 1】Evolução do preço teórico das ações e do índice Nikkei

Fonte: criado pelo autor a partir de dados QUICK

O preço teórico das ações é calculado a partir das previsões de desempenho da empresa e das taxas de juros de longo prazo. Como mencionado anteriormente, a queda das taxas de juros é um fator positivo para os preços das ações, mas as previsões de desempenho também estão diminuindo. Como resultado, o preço teórico do índice Nikkei é atualmente de cerca de 38.000 ienes. Claro que, no mercado real, o preço das ações não segue exatamente o valor teórico, então é possível que atualmente se atinja a faixa dos 40.000 ienes. No entanto, isso significa que, do ponto de vista dos fundamentos, como desempenho e taxas de juros, está um pouco sobrevalorizado.

【グラフ2】Evolução da taxa de juro das obrigações a 10 anos e do EPS (lucro líquido por ação)

Fonte: elaborado pelo autor a partir de dados QUICK

O início de agosto trouxe um mercado turbulento, mas agora os participantes do mercado começarão a se afastar gradualmente para as férias de verão, e a atmosfera de escassez de verão também começará a surgir. Após a eleição da câmara alta, a conclusão das negociações tarifárias, o FOMC (Comitê Federal de Mercado Aberto dos EUA), a reunião do Banco do Japão e os dados de emprego dos EUA, o mercado parece estar um pouco imerso na sensação de "cansaço após a festa". Nesse contexto, a questão em destaque é se a compra por investidores estrangeiros continuará.

De acordo com as tendências de negociação de ações por setor de investimento (total da TSE e do Nagoya Stock Exchange) anunciadas pela Bolsa de Valores de Tóquio em 31 de julho, os investidores estrangeiros compraram 602,3 bilhões de ienes na quarta semana de julho (22 a 25). Com isso, as compras superaram as vendas por 17 semanas consecutivas, e o total acumulado de compras durante esse período ultrapassou 6 trilhões de ienes. A duração do período de compras dos investidores estrangeiros está se aproximando das 18 semanas consecutivas no início do mercado Abenomics, que começou em novembro de 2012. No entanto, ao observar as negociações de investidores estrangeiros mês a mês no passado, há dados que indicam que agosto frequentemente apresentava um saldo negativo. Se o recorde de compras por estrangeiros for interrompido, dado que, como mencionado anteriormente, o índice Nikkei pode ser considerado levemente sobrecomprado do ponto de vista dos fundamentos, devemos também considerar o risco de um ajuste de curto prazo.

Fique atento aos resultados financeiros da Toyota, que serão anunciados no dia 7.

No parágrafo anterior, mencionei que o momentum de desempenho das empresas japonesas que estão prestes a divulgar seus resultados do primeiro trimestre está em declínio, mas, nesse contexto, a atenção se volta para a Toyota Motor Corporation (7203), que divulgará seus resultados no dia 7. Embora as preocupações com o impacto das tarifas sejam relevantes, desconsiderando isso, os resultados são simplesmente bons. Recentemente, foram divulgados os números de vendas de carros novos nos EUA em julho, e a Toyota teve um aumento de cerca de 20%. Além disso, mesmo com o aumento de preços, as vendas não caem. Por isso, a Toyota informou aos principais fabricantes de peças que planeja uma produção mundial de cerca de 10 milhões de veículos em 2025. Como mencionado, devido ao bom desempenho de vendas, a previsão inicial (cerca de 9,9 milhões de veículos) foi ligeiramente elevada, e se concretizada, estará próxima do recorde anterior de 2023 (10,03 milhões de veículos). Com as flutuações significativas nas taxas de câmbio, as expectativas para uma revisão positiva da Toyota aumentam.

No entanto, a moeda estava em desvalorização do iene até que se revertesse para um dólar mais fraco e um iene mais forte com os dados do emprego. O fundo disso era a postura hawkish do Fed (Reserva Federal dos EUA).

Na reunião do FOMC de 30 de julho, foi decidido manter a taxa de juros inalterada pela quinta vez consecutiva. O vice-presidente de supervisão financeira, Bowman, e o diretor Waller votaram contra, pedindo uma redução de 0,25% na taxa. A oposição de dois diretores, a primeira em 32 anos, chamou a atenção, mas esses dois indivíduos estão ligados ao ex-presidente Trump, e sua votação contra era esperada. Mais do que isso, o mercado interpretou a postura firme do presidente Powell, que continuou a agir de maneira resoluta apesar das exigências de cortes de juros que poderiam ser consideradas como ameaças por parte do ex-presidente Trump, como sendo uma atitude hawkish. O presidente Powell não fez comentários especificamente hawkish. A cautela em relação à inflação permaneceu a mesma de antes. No entanto, o mercado pode ter pensado que Powell poderia mostrar alguma consideração pelas demandas de Trump, e a postura de Powell em rejeitar completamente essa suposição fez com que o mercado de câmbio respondesse com uma valorização do dólar.

A perspectiva do mercado naquele momento tendia a acreditar que não haveria cortes nas taxas de juros por algum tempo, mas os dados de emprego mudaram completamente o ânimo do mercado. Começaram a surgir nuvens escuras sobre as perspectivas da economia dos EUA, e após os dados de emprego, os rendimentos dos títulos de 2 anos, que são mais sensíveis à política monetária, caíram abruptamente para 3,66%, uma queda de 0,29% em relação ao dia anterior. Os cortes nas taxas de juros do FRB, que haviam recuado temporariamente, estão sendo rapidamente precificados.

A redução da taxa de juros pelo FRB é um vento favorável para as ações dos EUA, mas se isso fizer com que o câmbio se mova para uma valorização do iene, isso será um peso para as ações japonesas. No entanto, não acho que o iene se valorize tanto assim. A direção das políticas monetárias do Japão e dos EUA é oposta, mas a expectativa é que o ritmo de redução e aumento das taxas não será tão rápido. E outra razão é o investimento decidido nas negociações comerciais para os EUA. O Japão se comprometeu a investir 550 bilhões de dólares. Em seguida, a Coreia do Sul se comprometeu a investir 350 bilhões de dólares. Juntos, haverá um total de 900 bilhões de dólares de investimento a ser realizado no futuro. Essa soma é dividida em "investimentos", "empréstimos" e "garantias de empréstimos", e acredita-se que a parte de empréstimos seja a maior, mas ainda não se sabe todos os detalhes. No entanto, de qualquer forma, é quase certo que haverá uma grande demanda por financiamento em dólares. Isso pode ter contribuído para a recente resistência do dólar. E essa configuração ainda está se tornando gradualmente clara, então provavelmente não está totalmente incorporada nas razões para a valorização do dólar no mercado.

Ver original

Esta página pode conter conteúdo de terceiros, que é fornecido apenas para fins informativos (não para representações/garantias) e não deve ser considerada como um endosso de suas opiniões pela Gate nem como aconselhamento financeiro ou profissional. Consulte a Isenção de responsabilidade para obter detalhes.

O Nikkei a 40.000 yenes está um pouco Sobrecomprado do ponto de vista dos fundamentos. Para uma busca de alta, é necessária uma melhoria no momentum dos resultados | Relatório de Estratégia | Moneyクリ Média útil sobre informações de investimento e finanças da Monex Securities.

Fatores que evitaram o retorno da Black Monday da Era Reiwa

O mercado de ações de Tóquio foi severamente afetado no início da semana. A divulgação dos dados de emprego dos EUA na sexta-feira anterior foi abaixo das expectativas do mercado, levantando preocupações sobre a desaceleração da economia americana, o que levou a uma queda nas ações americanas e, consequentemente, a uma venda generalizada de ações no mercado de Tóquio. O índice Nikkei chegou a cair mais de 900 ienes em um determinado momento, chegando a ficar abaixo do nível psicológico de 40.000.

Muitos participantes do mercado devem ter se lembrado do "retorno da segunda-feira negra da Era Reiwa", quando o índice Nikkei registrou uma queda de 4451 ienes, a maior da história. A segunda-feira negra da Era Reiwa ocorreu exatamente um ano antes, em 5 de agosto de 2024. O fato de ter ocorrido logo após a reunião de política monetária do Banco do Japão no final de julho e a divulgação dos dados de emprego dos EUA, que foram fracos e levaram a uma queda acentuada no mercado de ações, é exatamente o mesmo.

No entanto, o mercado de ações japonês em 2025 teve um desenvolvimento diferente em relação ao ano passado. Após a venda ter se estabilizado, houve compras em baixa, resultando em uma tendência de recuperação, e o fechamento do Nikkei caiu apenas 508 ienes, uma queda de pouco mais de 1% em relação ao final da semana anterior, mantendo-se acima da marca de 40.000 ienes.

Desta vez, existem vários fatores que levaram as ações japonesas a suportar o choque das estatísticas de emprego dos EUA e a evitar a volta do Black Monday da era Reiwa, mas o mais claro é a postura do Banco do Japão.

Ao refletir sobre o ano passado, em 31 de julho de 2024, o Banco do Japão aumentou a taxa de política monetária de 0 a 0,10% para 0,25%. Uma das razões para o aumento foi a contenção da alta dos preços devido à desvalorização do iene. Além disso, o governador do Banco do Japão, Kazuo Ueda, sugeriu que continuaria a aumentar as taxas se a economia e os preços continuassem conforme as previsões.

Em contraste, este ano é uma situação que pode ser considerada exatamente oposta. O Banco do Japão decidiu manter a taxa de juros inalterada em sua reunião. Na coletiva de imprensa seguinte, o governador Ueda declarou que "não acredita que haja um grande impacto imediato nas perspectivas de preços", o que levou a uma maior desvalorização do iene. O mercado interpretou que "a postura do Banco do Japão é uma postura dovish que não apressa o aumento das taxas de juros."

Devido a essa postura do Banco do Japão, a taxa de rendimento dos títulos de 10 anos, que ultrapassou temporariamente 1,6%, caiu para um nível inferior a 1,5%. Isso parece estar apoiando as ações japonesas.

A alta abrupta após a conclusão das negociações tarifárias é exagerada

O índice Nikkei mantém-se na faixa dos 40 mil pontos, o que é um bom resultado. Isso se deve ao fato de que a alta repentina, após a conclusão das negociações tarifárias, pode ser comparada a um "buffer" e a correção que se seguiu não é nada mais do que a liberação do excesso de alta.

Acredito que a alta abrupta após a conclusão das negociações tarifárias foi excessiva. As negociações comerciais entre o Japão e os EUA chegaram a um acordo repentinamente em 23 de julho. Não só a taxa de tarifas recíprocas inicialmente proposta foi reduzida para 15%, mas também foi acordado que a tarifa sobre automóveis seria de 15%, juntamente com as tarifas existentes. É um exagero dizer que o mercado reagiu com uma alegria frenética a isso. O índice Nikkei chegou a subir mais de 1500 ienes em um determinado momento, e o preço das ações da Toyota Motor subiu até 16%. No dia seguinte, 24, o clima otimista continuou, com o índice Nikkei registrando uma nova alta significativa, e durante o horário de negociação, houve um momento em que tocou 42.000 ienes. O TOPIX atualizou seu recorde histórico pela primeira vez em um ano.

No entanto, como mencionado anteriormente, isso é claramente um exagero. Pois, embora a taxa de impostos tenha diminuído, ainda existem tarifas a serem pagas. Não desapareceu o fato de que ainda existem fatores negativos para a economia e o desempenho das empresas.

E a parte fundamental, que é crucial, está piorando. O Gráfico 1 mostra o preço teórico das ações calculado pelo autor e o valor real do Nikkei, e é possível ver que a discrepância em relação ao preço teórico tem aumentado recentemente.

【Gráfico 1】Evolução do preço teórico das ações e do índice Nikkei Fonte: criado pelo autor a partir de dados QUICK

O preço teórico das ações é calculado a partir das previsões de desempenho da empresa e das taxas de juros de longo prazo. Como mencionado anteriormente, a queda das taxas de juros é um fator positivo para os preços das ações, mas as previsões de desempenho também estão diminuindo. Como resultado, o preço teórico do índice Nikkei é atualmente de cerca de 38.000 ienes. Claro que, no mercado real, o preço das ações não segue exatamente o valor teórico, então é possível que atualmente se atinja a faixa dos 40.000 ienes. No entanto, isso significa que, do ponto de vista dos fundamentos, como desempenho e taxas de juros, está um pouco sobrevalorizado.

Fonte: criado pelo autor a partir de dados QUICK

O preço teórico das ações é calculado a partir das previsões de desempenho da empresa e das taxas de juros de longo prazo. Como mencionado anteriormente, a queda das taxas de juros é um fator positivo para os preços das ações, mas as previsões de desempenho também estão diminuindo. Como resultado, o preço teórico do índice Nikkei é atualmente de cerca de 38.000 ienes. Claro que, no mercado real, o preço das ações não segue exatamente o valor teórico, então é possível que atualmente se atinja a faixa dos 40.000 ienes. No entanto, isso significa que, do ponto de vista dos fundamentos, como desempenho e taxas de juros, está um pouco sobrevalorizado.

【グラフ2】Evolução da taxa de juro das obrigações a 10 anos e do EPS (lucro líquido por ação) Fonte: elaborado pelo autor a partir de dados QUICK

O início de agosto trouxe um mercado turbulento, mas agora os participantes do mercado começarão a se afastar gradualmente para as férias de verão, e a atmosfera de escassez de verão também começará a surgir. Após a eleição da câmara alta, a conclusão das negociações tarifárias, o FOMC (Comitê Federal de Mercado Aberto dos EUA), a reunião do Banco do Japão e os dados de emprego dos EUA, o mercado parece estar um pouco imerso na sensação de "cansaço após a festa". Nesse contexto, a questão em destaque é se a compra por investidores estrangeiros continuará.

Fonte: elaborado pelo autor a partir de dados QUICK

O início de agosto trouxe um mercado turbulento, mas agora os participantes do mercado começarão a se afastar gradualmente para as férias de verão, e a atmosfera de escassez de verão também começará a surgir. Após a eleição da câmara alta, a conclusão das negociações tarifárias, o FOMC (Comitê Federal de Mercado Aberto dos EUA), a reunião do Banco do Japão e os dados de emprego dos EUA, o mercado parece estar um pouco imerso na sensação de "cansaço após a festa". Nesse contexto, a questão em destaque é se a compra por investidores estrangeiros continuará.

De acordo com as tendências de negociação de ações por setor de investimento (total da TSE e do Nagoya Stock Exchange) anunciadas pela Bolsa de Valores de Tóquio em 31 de julho, os investidores estrangeiros compraram 602,3 bilhões de ienes na quarta semana de julho (22 a 25). Com isso, as compras superaram as vendas por 17 semanas consecutivas, e o total acumulado de compras durante esse período ultrapassou 6 trilhões de ienes. A duração do período de compras dos investidores estrangeiros está se aproximando das 18 semanas consecutivas no início do mercado Abenomics, que começou em novembro de 2012. No entanto, ao observar as negociações de investidores estrangeiros mês a mês no passado, há dados que indicam que agosto frequentemente apresentava um saldo negativo. Se o recorde de compras por estrangeiros for interrompido, dado que, como mencionado anteriormente, o índice Nikkei pode ser considerado levemente sobrecomprado do ponto de vista dos fundamentos, devemos também considerar o risco de um ajuste de curto prazo.

Fique atento aos resultados financeiros da Toyota, que serão anunciados no dia 7.

No parágrafo anterior, mencionei que o momentum de desempenho das empresas japonesas que estão prestes a divulgar seus resultados do primeiro trimestre está em declínio, mas, nesse contexto, a atenção se volta para a Toyota Motor Corporation (7203), que divulgará seus resultados no dia 7. Embora as preocupações com o impacto das tarifas sejam relevantes, desconsiderando isso, os resultados são simplesmente bons. Recentemente, foram divulgados os números de vendas de carros novos nos EUA em julho, e a Toyota teve um aumento de cerca de 20%. Além disso, mesmo com o aumento de preços, as vendas não caem. Por isso, a Toyota informou aos principais fabricantes de peças que planeja uma produção mundial de cerca de 10 milhões de veículos em 2025. Como mencionado, devido ao bom desempenho de vendas, a previsão inicial (cerca de 9,9 milhões de veículos) foi ligeiramente elevada, e se concretizada, estará próxima do recorde anterior de 2023 (10,03 milhões de veículos). Com as flutuações significativas nas taxas de câmbio, as expectativas para uma revisão positiva da Toyota aumentam.

No entanto, a moeda estava em desvalorização do iene até que se revertesse para um dólar mais fraco e um iene mais forte com os dados do emprego. O fundo disso era a postura hawkish do Fed (Reserva Federal dos EUA).

Na reunião do FOMC de 30 de julho, foi decidido manter a taxa de juros inalterada pela quinta vez consecutiva. O vice-presidente de supervisão financeira, Bowman, e o diretor Waller votaram contra, pedindo uma redução de 0,25% na taxa. A oposição de dois diretores, a primeira em 32 anos, chamou a atenção, mas esses dois indivíduos estão ligados ao ex-presidente Trump, e sua votação contra era esperada. Mais do que isso, o mercado interpretou a postura firme do presidente Powell, que continuou a agir de maneira resoluta apesar das exigências de cortes de juros que poderiam ser consideradas como ameaças por parte do ex-presidente Trump, como sendo uma atitude hawkish. O presidente Powell não fez comentários especificamente hawkish. A cautela em relação à inflação permaneceu a mesma de antes. No entanto, o mercado pode ter pensado que Powell poderia mostrar alguma consideração pelas demandas de Trump, e a postura de Powell em rejeitar completamente essa suposição fez com que o mercado de câmbio respondesse com uma valorização do dólar.

A perspectiva do mercado naquele momento tendia a acreditar que não haveria cortes nas taxas de juros por algum tempo, mas os dados de emprego mudaram completamente o ânimo do mercado. Começaram a surgir nuvens escuras sobre as perspectivas da economia dos EUA, e após os dados de emprego, os rendimentos dos títulos de 2 anos, que são mais sensíveis à política monetária, caíram abruptamente para 3,66%, uma queda de 0,29% em relação ao dia anterior. Os cortes nas taxas de juros do FRB, que haviam recuado temporariamente, estão sendo rapidamente precificados.

A redução da taxa de juros pelo FRB é um vento favorável para as ações dos EUA, mas se isso fizer com que o câmbio se mova para uma valorização do iene, isso será um peso para as ações japonesas. No entanto, não acho que o iene se valorize tanto assim. A direção das políticas monetárias do Japão e dos EUA é oposta, mas a expectativa é que o ritmo de redução e aumento das taxas não será tão rápido. E outra razão é o investimento decidido nas negociações comerciais para os EUA. O Japão se comprometeu a investir 550 bilhões de dólares. Em seguida, a Coreia do Sul se comprometeu a investir 350 bilhões de dólares. Juntos, haverá um total de 900 bilhões de dólares de investimento a ser realizado no futuro. Essa soma é dividida em "investimentos", "empréstimos" e "garantias de empréstimos", e acredita-se que a parte de empréstimos seja a maior, mas ainda não se sabe todos os detalhes. No entanto, de qualquer forma, é quase certo que haverá uma grande demanda por financiamento em dólares. Isso pode ter contribuído para a recente resistência do dólar. E essa configuração ainda está se tornando gradualmente clara, então provavelmente não está totalmente incorporada nas razões para a valorização do dólar no mercado.