## 米国の景気後退が意識され、ドル安・円高が急速に進行注目された先週末(7月28日週)発表の米7月雇用統計では、非農業部門雇用者数(NFP)が市場予想を下回る伸びにとどまったほか、6月分と5月分が大幅に下方修正されました。米国の景気後退が強く意識され、米国株安や為替市場ではドル安・円高が急速に進行しました。トランプ米大統領が関税を回避するために積み替えられた製品に対して40%の関税を上乗せするとし、関税問題も再び懸念材料となりました。週明けの日経平均は1年前の同時期に生じた急落への連想なども働き、大幅安スタートしました。場中は下げ幅が900円を超える場面もありましたが、終値ベースでは500円安まで下げ幅を縮小し、4万円台を維持する引けとなりました。日経平均は4月安値(30,792円、取引時間ベース)を起点に高値と安値を切り上げる動きが続いています。2024年のように、米雇用統計の発表前にすでに200日移動平均線や直近安値を下回り値崩れが生じていた状況とは異なります。## 2024年8月の日経平均を振り返る2024年8月の同期時は乱高下の週となりました。日経平均は週初の5日に4,451円安と急落し、市場予想を大幅に下回る米月雇用統計を受けて円高・株安が急速に進行しました。この日の下げ幅が歴代最大となった反動で、6日は3,217円高と歴代最大の上げ幅を記録しました。7日は内田日銀副総裁の発言から日本の早期利上げに対する警戒が和らぎ、400円を超える上昇となりました。8日は一時800円超下げる場面がありましたが、258円安で終了しました。9日も不安定な動きが続き、結局、週間では約884円の下落となりました。こんな昨年の状況を振り返り、休日中や4日朝にはメディアやSNSなどで「令和のブラックマンデー再来か」などと急落をあおるような記事やコメントが散見されました。ただし、2024年は急落の翌日には急反発したこと、大半の投資家は日本株の急落を今年4月にも経験していることを忘れてはいけません。「過去の急落の材料は将来の十分な材料にはならず」ということです。## 8月は軟調というイメージを持つ必要がある【図表1】TOPIXの月別騰落率(期間別)出所:QUICK Astra ManagerよりDZHフィナンシャルリサーチが作成図表1のTOPIXの月別騰落率を見ると、過去のアノマリーでは8月相場は軟調です。計測期間によって騰落の方向は変化しますが、直近10年、20年、30年の騰落が同じ方向に一致することもあり、8月は軟調というイメージを持つ必要があるでしょう。週初のショック安は一時的な可能性が高いですが、SQ通過後となる来週あたりからは留意が必要です。一方、11月は上昇する傾向が強いことも確かです。そうした観点から、8月は短期的に調整局面を迎える可能性が高くても、それが一巡すると年末に向けては水準を切り上げていくという想定ができそうです。(本記事は8月4日の引けあとに執筆したものです)

目先の下げは一時的も8月は弱いアノマリーが存在 | 相場一点喜怒哀楽 | マネクリ マネックス証券の投資情報とお金に役立つメディア

米国の景気後退が意識され、ドル安・円高が急速に進行

注目された先週末(7月28日週)発表の米7月雇用統計では、非農業部門雇用者数(NFP)が市場予想を下回る伸びにとどまったほか、6月分と5月分が大幅に下方修正されました。米国の景気後退が強く意識され、米国株安や為替市場ではドル安・円高が急速に進行しました。トランプ米大統領が関税を回避するために積み替えられた製品に対して40%の関税を上乗せするとし、関税問題も再び懸念材料となりました。

週明けの日経平均は1年前の同時期に生じた急落への連想なども働き、大幅安スタートしました。場中は下げ幅が900円を超える場面もありましたが、終値ベースでは500円安まで下げ幅を縮小し、4万円台を維持する引けとなりました。日経平均は4月安値(30,792円、取引時間ベース)を起点に高値と安値を切り上げる動きが続いています。2024年のように、米雇用統計の発表前にすでに200日移動平均線や直近安値を下回り値崩れが生じていた状況とは異なります。

2024年8月の日経平均を振り返る

2024年8月の同期時は乱高下の週となりました。日経平均は週初の5日に4,451円安と急落し、市場予想を大幅に下回る米月雇用統計を受けて円高・株安が急速に進行しました。この日の下げ幅が歴代最大となった反動で、6日は3,217円高と歴代最大の上げ幅を記録しました。7日は内田日銀副総裁の発言から日本の早期利上げに対する警戒が和らぎ、400円を超える上昇となりました。

8日は一時800円超下げる場面がありましたが、258円安で終了しました。9日も不安定な動きが続き、結局、週間では約884円の下落となりました。こんな昨年の状況を振り返り、休日中や4日朝にはメディアやSNSなどで「令和のブラックマンデー再来か」などと急落をあおるような記事やコメントが散見されました。

ただし、2024年は急落の翌日には急反発したこと、大半の投資家は日本株の急落を今年4月にも経験していることを忘れてはいけません。「過去の急落の材料は将来の十分な材料にはならず」ということです。

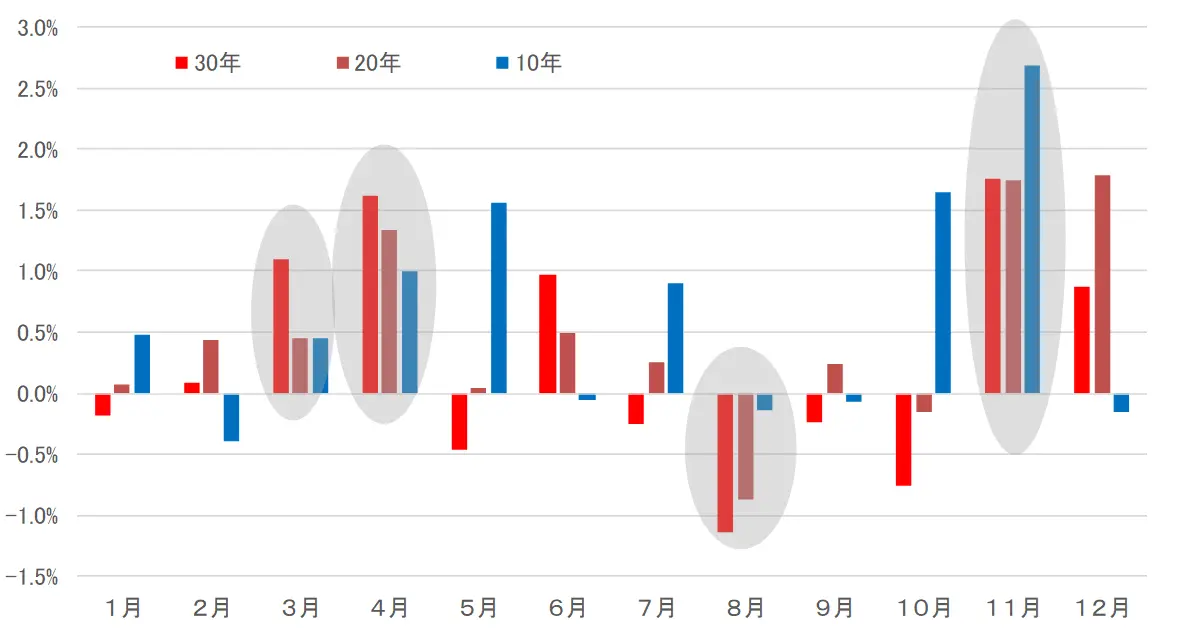

8月は軟調というイメージを持つ必要がある

【図表1】TOPIXの月別騰落率(期間別) 出所:QUICK Astra ManagerよりDZHフィナンシャルリサーチが作成

図表1のTOPIXの月別騰落率を見ると、過去のアノマリーでは8月相場は軟調です。計測期間によって騰落の方向は変化しますが、直近10年、20年、30年の騰落が同じ方向に一致することもあり、8月は軟調というイメージを持つ必要があるでしょう。

出所:QUICK Astra ManagerよりDZHフィナンシャルリサーチが作成

図表1のTOPIXの月別騰落率を見ると、過去のアノマリーでは8月相場は軟調です。計測期間によって騰落の方向は変化しますが、直近10年、20年、30年の騰落が同じ方向に一致することもあり、8月は軟調というイメージを持つ必要があるでしょう。

週初のショック安は一時的な可能性が高いですが、SQ通過後となる来週あたりからは留意が必要です。一方、11月は上昇する傾向が強いことも確かです。そうした観点から、8月は短期的に調整局面を迎える可能性が高くても、それが一巡すると年末に向けては水準を切り上げていくという想定ができそうです。(本記事は8月4日の引けあとに執筆したものです)