[Divisas] El fin de la "economía estadounidense demasiado fuerte" que sostiene el cambio hacia el yen débil | Informe diario de divisas de Tsune Yoshida | Moneyクリ Medios útiles sobre inversiones y finanzas de Monex Securities

La depreciación del yen desde 2023 que no puede ser explicada por la teoría estructural de la depreciación del yen

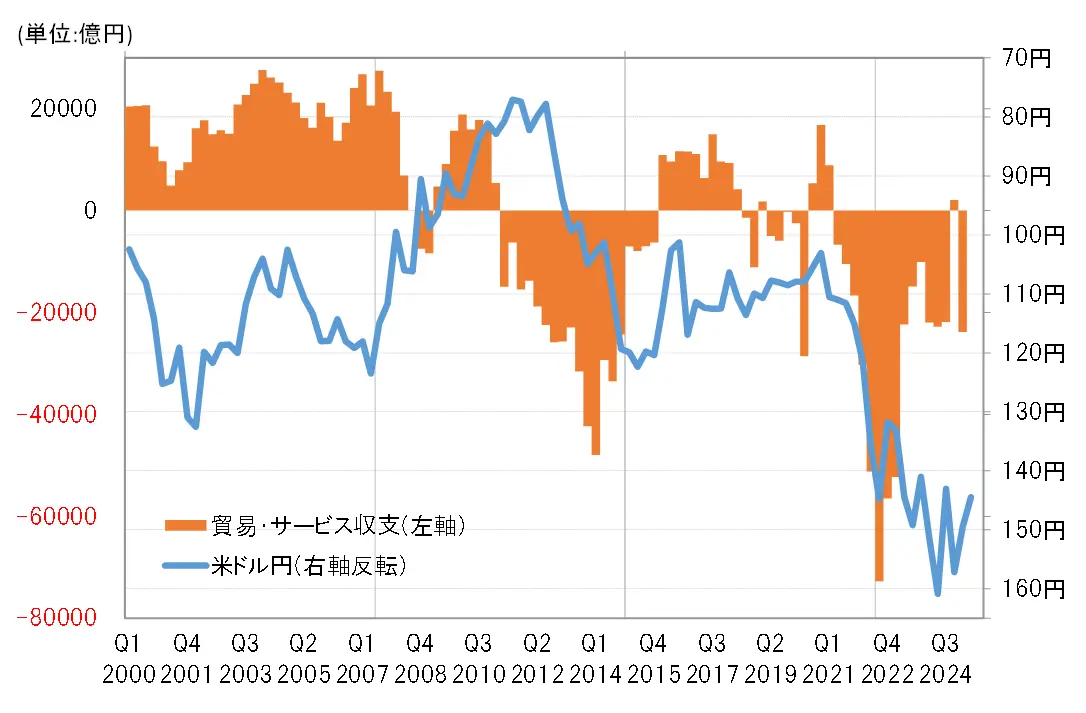

El dólar estadounidense/yene superó los 150 yenes en 2022, experimentando un gran aumento. En 2022, el déficit de la balanza comercial y de servicios de Japón se amplió a su nivel más alto en la historia (ver gráfico 1). Esta rápida expansión de la depreciación del yen ha llamado la atención sobre la teoría del "yen débil estructural", que sugiere que es el resultado de la rápida expansión del déficit comercial y de servicios que simboliza el declive de la economía japonesa.

【Figura 1】Balanza comercial y de servicios y USD/JPY (desde 2000)

Fuente: Creado por Monex Securities a partir de datos de Refinitiv.

Sin embargo, el déficit comercial y de servicios se redujo drásticamente a partir de 2023. A pesar de esto, la apreciación del dólar estadounidense y la depreciación del yen continuaron, superando los 150 yenes desde 2023, alcanzando temporalmente los 161 yenes en 2024. Al observar lo anterior, es probable que la principal causa del récord de depreciación del yen, que superó significativamente los 150 yenes, debido a la continuación de la apreciación del dólar estadounidense y la depreciación del yen en un contexto de reducción del déficit comercial y de servicios, no pueda ser explicada por la teoría de la "depreciación estructural del yen", que simboliza el declive de la economía japonesa.

La diferencia de tasas de interés absolutamente amplia que impulsa la expansión de la venta especulativa de yenes = 2024

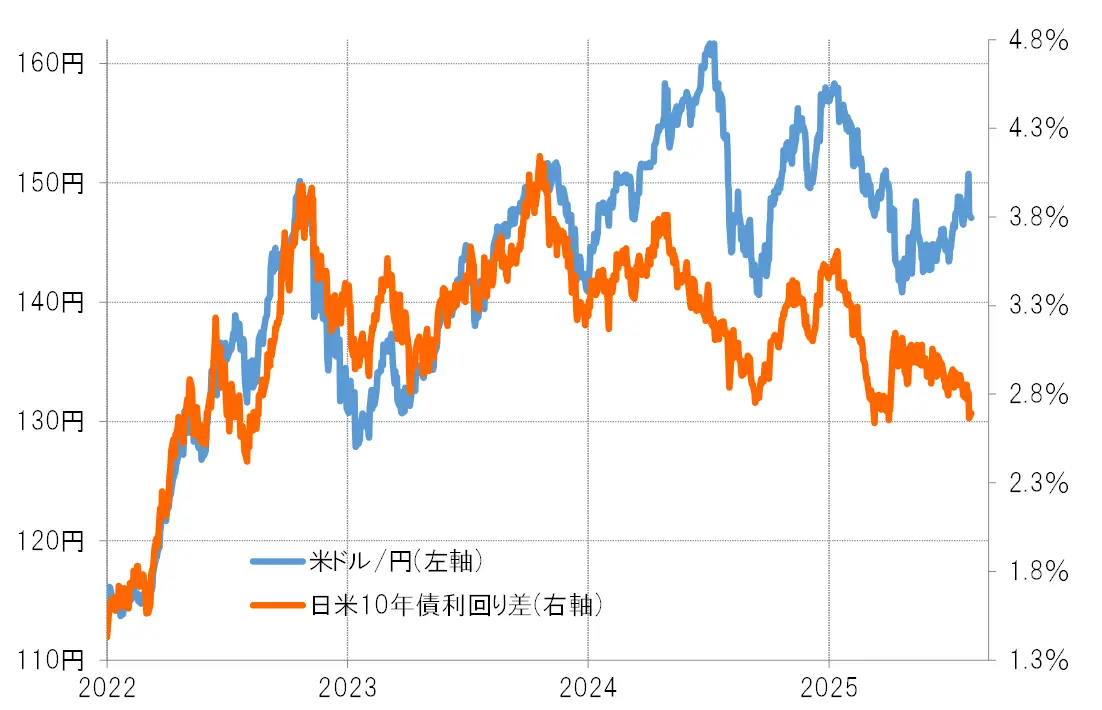

En 2023, la explicación del aumento del dólar estadounidense y la depreciación del yen en medio de la reducción del déficit comercial y de servicios fue la ampliación de la diferencia de tasas de interés entre Japón y Estados Unidos (ventaja del dólar estadounidense y desventaja del yen). En primer lugar, la diferencia de tasas de interés entre Japón y Estados Unidos se amplió drásticamente a partir de 2022 debido a la llegada de una inflación histórica, lo que permitió explicar la depreciación histórica del yen que superó los 150 yenes (ver gráfico 2).

【Tabla 2】Dólar estadounidense/Yen y la diferencia de tasas de interés entre Japón y Estados Unidos (2022 en adelante)

Fuente: Datos de Refinitiv elaborados por Monex Securities

Como se puede ver, a partir de 2023, la principal causa de la histórica depreciación del yen, que ha superado los 150 yenes desde 1990, es probablemente la rápida expansión de la desventaja del yen debido a la llegada de una inflación histórica y la diferencia de tasas de interés. Sin embargo, en 2024, a pesar de que la diferencia de tasas de interés entre Japón y Estados Unidos tiende a reducirse, la apreciación del dólar estadounidense y la depreciación del yen se han ampliado, alcanzando temporalmente 161 yenes, la cifra más alta desde 1986.

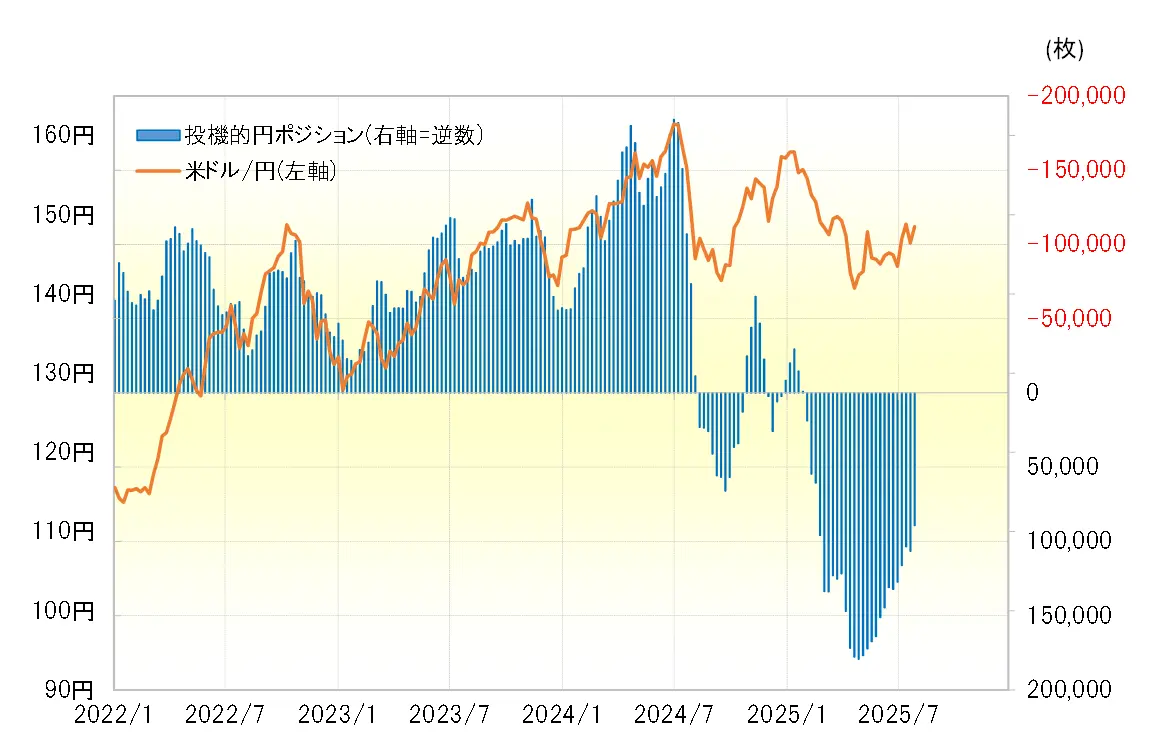

Lo que justificó la expansión del alto dólar estadounidense y la depreciación del yen en 2024 fue la ampliación de las compras de dólares y ventas de yenes por parte de los especuladores que realizan operaciones de corto plazo (ver gráfico 3). La cuestión es por qué, a pesar de la reducción de la diferencia de tasas de interés entre Japón y Estados Unidos, los especuladores se movieron hacia la ampliación de las compras de dólares y ventas de yenes. ¿No será que, aunque la diferencia de tasas de interés se redujo, la superioridad absoluta del dólar estadounidense y la debilidad del yen seguían siendo significativas, y la situación de comprar dólares y vender yenes no cambió en favor de los especuladores?

【Gráfico 3】Posiciones en yenes de especuladores según las estadísticas de CFTC y el par dólar estadounidense/yen (desde enero de 2022)

Fuente: Datos de Refinitiv creados por Monex Securities

Termina el "demasiado fuerte" economía estadounidense que ha prolongado la desventaja del yen debido a la gran diferencia de tasas de interés.

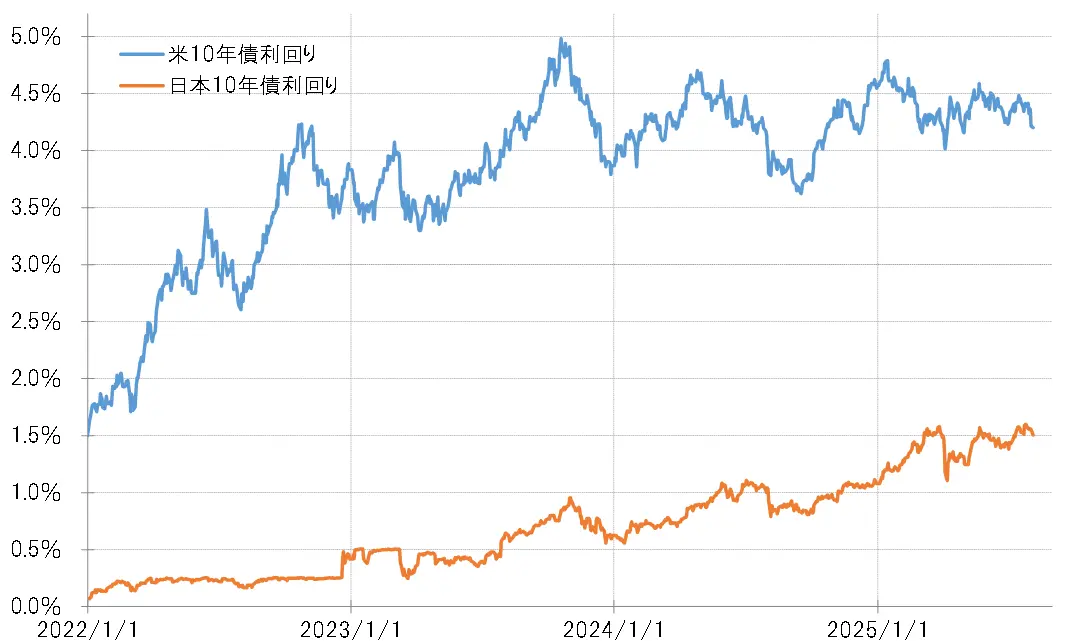

Al observar lo anterior, se podría concluir que la principal causa de la prolongación de la depreciación del yen es la continua y significativa diferencia de tasas de interés en desventaja para el yen. Entonces, ¿cuál es la principal causa de esto? La razón más importante sería que, mientras que el aumento de las tasas de interés en Japón fue moderado, la recuperación de la economía estadounidense continuó después de 2023, lo que limitó el impacto de la disminución de las tasas de interés estadounidenses (ver gráfico 4).

【Gráfico 4】Rendimiento de bonos a 10 años en Japón y EE. UU. (desde enero de 2022)

Fuente: Datos de Refinitiv elaborados por Monex Securities

¿La recuperación económica de EE. UU. continuará bajo la administración Trump o cambiará? Esa era una de las cuestiones más importantes al considerar la dirección del dólar estadounidense/yen. Había preocupaciones de que las políticas del presidente Trump, el "nacionalismo estadounidense", que son anti-cooperación internacional, podrían empeorar la economía estadounidense. Sin embargo, hasta ahora, ha habido resultados contrarios, con un aumento en el empleo y en el mercado de valores que ha superado las expectativas.

Sin embargo, tras la publicación de las estadísticas de empleo en EE. UU. el 1 de agosto, ha surgido la posibilidad de que el aumento del empleo haya sido un "error". ¿Realmente estos son "errores" y finalmente marcarán el fin de una "economía estadounidense más fuerte de lo esperado"? Esto podría llevar a una mayor disminución de las tasas de interés en EE. UU., lo que cambiaría la situación de venta del yen, que ha sido abrumadoramente ventajosa debido al déficit de tasas de interés. Este será, sin duda, el tema más importante a considerar en la dirección del par dólar estadounidense/yen.

Ver originales

Esta página puede contener contenido de terceros, que se proporciona únicamente con fines informativos (sin garantías ni declaraciones) y no debe considerarse como un respaldo por parte de Gate a las opiniones expresadas ni como asesoramiento financiero o profesional. Consulte el Descargo de responsabilidad para obtener más detalles.

[Divisas] El fin de la "economía estadounidense demasiado fuerte" que sostiene el cambio hacia el yen débil | Informe diario de divisas de Tsune Yoshida | Moneyクリ Medios útiles sobre inversiones y finanzas de Monex Securities

La depreciación del yen desde 2023 que no puede ser explicada por la teoría estructural de la depreciación del yen

El dólar estadounidense/yene superó los 150 yenes en 2022, experimentando un gran aumento. En 2022, el déficit de la balanza comercial y de servicios de Japón se amplió a su nivel más alto en la historia (ver gráfico 1). Esta rápida expansión de la depreciación del yen ha llamado la atención sobre la teoría del "yen débil estructural", que sugiere que es el resultado de la rápida expansión del déficit comercial y de servicios que simboliza el declive de la economía japonesa.

【Figura 1】Balanza comercial y de servicios y USD/JPY (desde 2000) Fuente: Creado por Monex Securities a partir de datos de Refinitiv.

Sin embargo, el déficit comercial y de servicios se redujo drásticamente a partir de 2023. A pesar de esto, la apreciación del dólar estadounidense y la depreciación del yen continuaron, superando los 150 yenes desde 2023, alcanzando temporalmente los 161 yenes en 2024. Al observar lo anterior, es probable que la principal causa del récord de depreciación del yen, que superó significativamente los 150 yenes, debido a la continuación de la apreciación del dólar estadounidense y la depreciación del yen en un contexto de reducción del déficit comercial y de servicios, no pueda ser explicada por la teoría de la "depreciación estructural del yen", que simboliza el declive de la economía japonesa.

Fuente: Creado por Monex Securities a partir de datos de Refinitiv.

Sin embargo, el déficit comercial y de servicios se redujo drásticamente a partir de 2023. A pesar de esto, la apreciación del dólar estadounidense y la depreciación del yen continuaron, superando los 150 yenes desde 2023, alcanzando temporalmente los 161 yenes en 2024. Al observar lo anterior, es probable que la principal causa del récord de depreciación del yen, que superó significativamente los 150 yenes, debido a la continuación de la apreciación del dólar estadounidense y la depreciación del yen en un contexto de reducción del déficit comercial y de servicios, no pueda ser explicada por la teoría de la "depreciación estructural del yen", que simboliza el declive de la economía japonesa.

La diferencia de tasas de interés absolutamente amplia que impulsa la expansión de la venta especulativa de yenes = 2024

En 2023, la explicación del aumento del dólar estadounidense y la depreciación del yen en medio de la reducción del déficit comercial y de servicios fue la ampliación de la diferencia de tasas de interés entre Japón y Estados Unidos (ventaja del dólar estadounidense y desventaja del yen). En primer lugar, la diferencia de tasas de interés entre Japón y Estados Unidos se amplió drásticamente a partir de 2022 debido a la llegada de una inflación histórica, lo que permitió explicar la depreciación histórica del yen que superó los 150 yenes (ver gráfico 2).

【Tabla 2】Dólar estadounidense/Yen y la diferencia de tasas de interés entre Japón y Estados Unidos (2022 en adelante) Fuente: Datos de Refinitiv elaborados por Monex Securities

Como se puede ver, a partir de 2023, la principal causa de la histórica depreciación del yen, que ha superado los 150 yenes desde 1990, es probablemente la rápida expansión de la desventaja del yen debido a la llegada de una inflación histórica y la diferencia de tasas de interés. Sin embargo, en 2024, a pesar de que la diferencia de tasas de interés entre Japón y Estados Unidos tiende a reducirse, la apreciación del dólar estadounidense y la depreciación del yen se han ampliado, alcanzando temporalmente 161 yenes, la cifra más alta desde 1986.

Fuente: Datos de Refinitiv elaborados por Monex Securities

Como se puede ver, a partir de 2023, la principal causa de la histórica depreciación del yen, que ha superado los 150 yenes desde 1990, es probablemente la rápida expansión de la desventaja del yen debido a la llegada de una inflación histórica y la diferencia de tasas de interés. Sin embargo, en 2024, a pesar de que la diferencia de tasas de interés entre Japón y Estados Unidos tiende a reducirse, la apreciación del dólar estadounidense y la depreciación del yen se han ampliado, alcanzando temporalmente 161 yenes, la cifra más alta desde 1986.

Lo que justificó la expansión del alto dólar estadounidense y la depreciación del yen en 2024 fue la ampliación de las compras de dólares y ventas de yenes por parte de los especuladores que realizan operaciones de corto plazo (ver gráfico 3). La cuestión es por qué, a pesar de la reducción de la diferencia de tasas de interés entre Japón y Estados Unidos, los especuladores se movieron hacia la ampliación de las compras de dólares y ventas de yenes. ¿No será que, aunque la diferencia de tasas de interés se redujo, la superioridad absoluta del dólar estadounidense y la debilidad del yen seguían siendo significativas, y la situación de comprar dólares y vender yenes no cambió en favor de los especuladores?

【Gráfico 3】Posiciones en yenes de especuladores según las estadísticas de CFTC y el par dólar estadounidense/yen (desde enero de 2022) Fuente: Datos de Refinitiv creados por Monex Securities

Fuente: Datos de Refinitiv creados por Monex Securities

Termina el "demasiado fuerte" economía estadounidense que ha prolongado la desventaja del yen debido a la gran diferencia de tasas de interés.

Al observar lo anterior, se podría concluir que la principal causa de la prolongación de la depreciación del yen es la continua y significativa diferencia de tasas de interés en desventaja para el yen. Entonces, ¿cuál es la principal causa de esto? La razón más importante sería que, mientras que el aumento de las tasas de interés en Japón fue moderado, la recuperación de la economía estadounidense continuó después de 2023, lo que limitó el impacto de la disminución de las tasas de interés estadounidenses (ver gráfico 4).

【Gráfico 4】Rendimiento de bonos a 10 años en Japón y EE. UU. (desde enero de 2022) Fuente: Datos de Refinitiv elaborados por Monex Securities

¿La recuperación económica de EE. UU. continuará bajo la administración Trump o cambiará? Esa era una de las cuestiones más importantes al considerar la dirección del dólar estadounidense/yen. Había preocupaciones de que las políticas del presidente Trump, el "nacionalismo estadounidense", que son anti-cooperación internacional, podrían empeorar la economía estadounidense. Sin embargo, hasta ahora, ha habido resultados contrarios, con un aumento en el empleo y en el mercado de valores que ha superado las expectativas.

Fuente: Datos de Refinitiv elaborados por Monex Securities

¿La recuperación económica de EE. UU. continuará bajo la administración Trump o cambiará? Esa era una de las cuestiones más importantes al considerar la dirección del dólar estadounidense/yen. Había preocupaciones de que las políticas del presidente Trump, el "nacionalismo estadounidense", que son anti-cooperación internacional, podrían empeorar la economía estadounidense. Sin embargo, hasta ahora, ha habido resultados contrarios, con un aumento en el empleo y en el mercado de valores que ha superado las expectativas.

Sin embargo, tras la publicación de las estadísticas de empleo en EE. UU. el 1 de agosto, ha surgido la posibilidad de que el aumento del empleo haya sido un "error". ¿Realmente estos son "errores" y finalmente marcarán el fin de una "economía estadounidense más fuerte de lo esperado"? Esto podría llevar a una mayor disminución de las tasas de interés en EE. UU., lo que cambiaría la situación de venta del yen, que ha sido abrumadoramente ventajosa debido al déficit de tasas de interés. Este será, sin duda, el tema más importante a considerar en la dirección del par dólar estadounidense/yen.